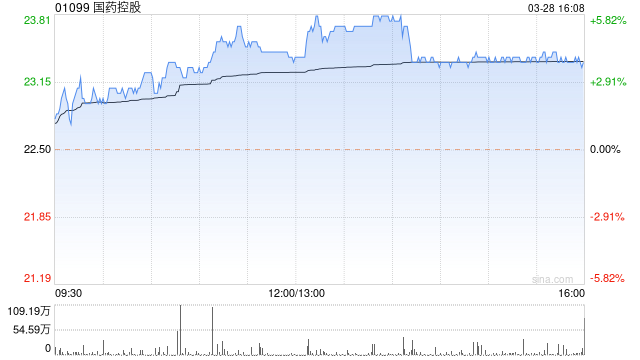

美银证券发布研究报告称,重申 国药控股(01099)“跑输大市”评级,将2023-25年收入预测分别下调3%/4%/4%,主要是分销方面放缓;因营运效率提高,也同期行政支出预测,目标价由16港元上调至18.9港元。公司去年订单总收入同比升6%至5521亿元,而应占净利润同比增9.9%至85亿元;同时去年应收账款周转日数增加了2天至113日,而收款日数增加了1天至58日。

上一篇:天顺登录:中消协调查显示:消费者对茶叶过度包装问题关注度较高

下一篇:奇趣分分彩:你敢坐吗?滴滴能打到自动驾驶汽车了

发表评论